策略示例

一个简单的 Python 策略

简单的Python策略

上图展示了如何在平台上用 Python 写一个输出 hello world 的模型。图中的模型实现了一个 Python 模型必须实现的两个接口:init与handlebar。输出窗口展示了这个模型的运行输出。系统首 先调用 init 方法输出了hello init,随后在每根 K 线上调用一次 handlebar,输出一次 hello handlebar。

运行机制

重要概念(1)Bar的概念 我们把单根 K 线称之为 Bar,每根 Bar 由 tick(分笔)组成。

分钟 Bar 示例

我们的模型是根据行情驱动,逐 K 线运行,每根 K 线调用一次 Python 模型中的 handlebar(ContextInfo) 函数。 在盘中,最后一根 K 线会随着 tick 数据的增加而变动,每变动一次,handlebar(ContextInfo) 函数被 执行一次。这根 K 线的最后一个 tick 判定模型信号是否成立,如果模型信号成立,交易函数被调用,则 在下一根 K 线的第一个tick发出下单信号,生成下单任务。 根据选择的运行周期不同,handlebar(ContextInfo) 函数的运行次数也不同。如选择在日线上运行策 略,则handlebar(ContextInfo) 函数每天被调用一次(盘中虽会每个 tick 调用一次,但只有最后一个 tick 才会判定交易函数是否被调用)。

(2)Init

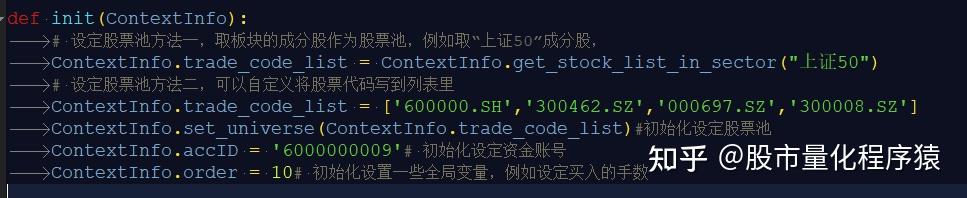

init是一个Python模型的初始化方法。在模型加载的时候,系统会调用init方法,做一些必要的初始化, 比如初始化股票池、初始化资金账号、初始化全局变量等。如果用户的模型无需做初始化,可以在方法 体中写pass,但方法的定义必须存在,否则模型的运行会报错。

Init 初始化

(3)Handlebar handlebar 是整个 Python 模型中的核心执行函数。当模型从数据层获取到运行所需要的数据之后,会 对数据集上的每一根 bar,调用一次 handlebar 函数,处理当前这根 bar 上的数据。也就是说,用户模 型的核心逻辑都是写在该函数中的,如获取数据,设置下单条件等。在 handlebar 中处理完数据后,用 户可以通过 paint 方法将需要绘图输出的结果返回给界面。界面会将输出结果如实的展示出来。

(4)ContextInfo ContextInfo 是整个 Python 框架中的一个核心对象。它包含了各种与 Python 底层框架交互的 API 方 法,也是一个全局的上下文环境,可以在 init 以及 handlebar 这两个函数中自由地传递用户创建的各种 自定义数据。

Python 策略运行机制用户在界面上提交请求后,在最终看到结果前会经历两步:

(1)创建模型,初始化环境,发送数据请求;

(2)数据到达后,调用 Python 的 init 函数进行 Python 初始化,然后运行 handlebar 方法;

ContextInfo 是 Python 模型中的全局对象,其中封装了 benchmark,universe 等变量,也封装了 get_history_data 等重要函数,是 init 与 handlebar 之间,以及各个 handlebar 之间进行信息传递的 重要载体。用户也可以在其中封装自己想要定义的全局变量或函数,但注意不要与原有的重名。

init 和 handlebar 是 Python 模型中最重要的方法,也是唯二由 C++ 直接调用的方法,所有的执行代码 都尽量写在这两个方法中或由其中的函数调用。

init 是 Python 的初始化方法,负责初始化模型运行所需的初始变量,如对于基准 benchmark 和股票 池 universe 的初始化。

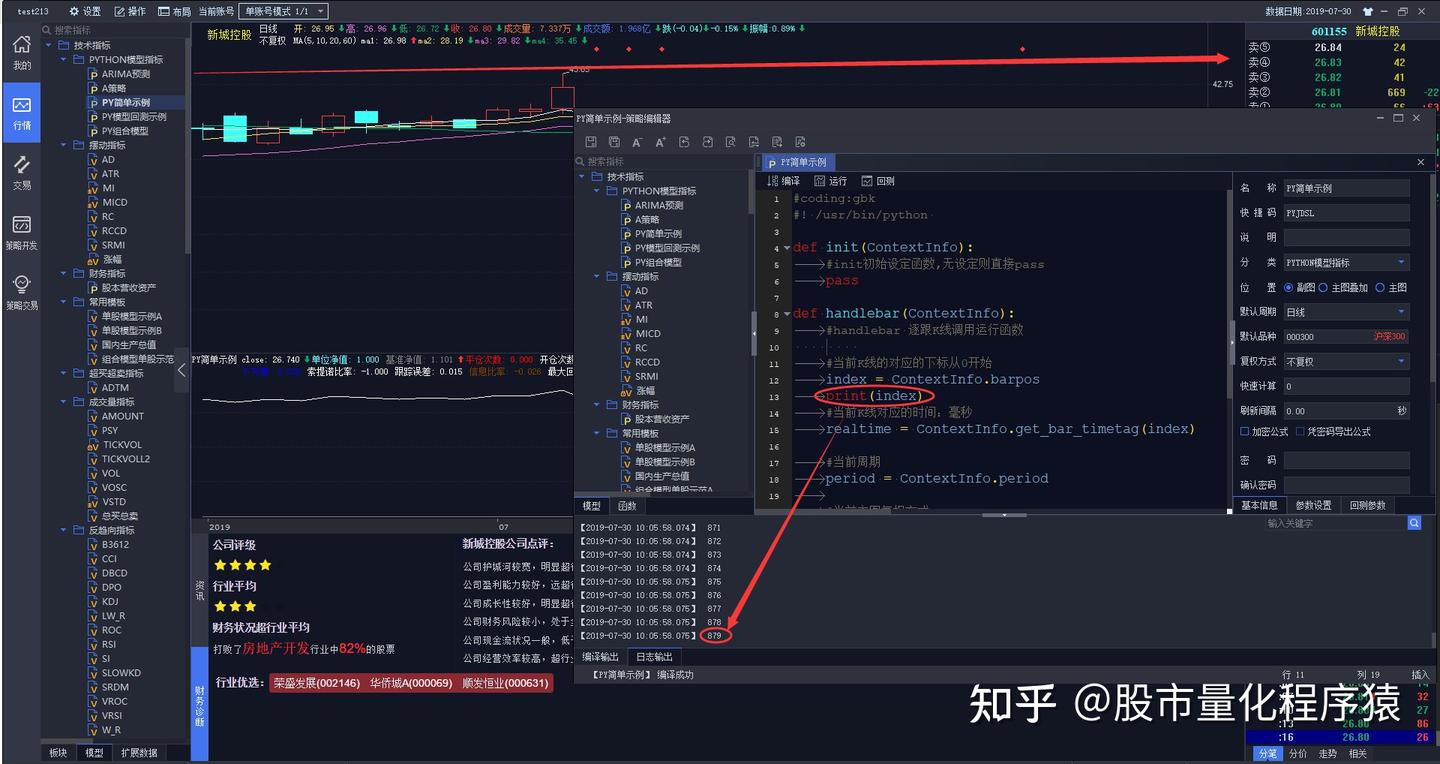

handlebar 是 Python 的核心执行函数。在 K 线图(目前尚不支持分时图)上运行时会根据主图的时间 轴,每个时间点会进入相应的 handlebar 方法,可在 handlebar 中使用 ContextInfo.barpos 来获取当 前的 bar 索引位置。

获取当前 Bar 位置

*注: 索引:索引的作用相当于图书的目录,可以根据目录中的页码(索引号)快速找到所需的内容。 时间戳:时间戳是指格林威治时间 1970 年 01 月 01 日 00 时 00 分 00 秒(北京时间 1970 年 01 月 01 日 08 时 00 分 00 秒)起至现在的总秒数。通俗的讲,时间戳是一份能够表示一份数据在一个特定时间 点已经存在的完整的可验证的数据。

Python 交易函数运行机制

iQuant 模型是根据行情驱动,逐 K 线运行的。即点击运行模型时,模型是从第 0 根 K 线开始运行 到最后一根 K 线(如想加快模型运行速度,可以策略编辑器-基本信息中设置快速计算,限制计算范 围,只计算最新的指定数量的 K 线范围),每根 K 线调用一次 Python 模型中的 handlebar(ContextInfo) 函数。

逐 K 线运行:从第 0 根 K 线一直调用 handlebar(ContextInfo) 运行到最后一根

在盘中,最后一根 K 线每变动一次,handlebar(ContextInfo) 函数被执行一次。这根 K 线的最后一个 tick 判定模型信号是否成立,如果模型信号成立,交易函数被调用,则在下一根 K 线的第一个 tick 发出 下单信号,生成下单任务。

每个 tick 数据来时,最后一根 K 线会随着变动

一个模型判定:当收盘价 > 开盘价时产生模型信号触发下单

如上图,当盘中运行到最后一根 K 线的时候,每个 tick 数据来时都会判定一下这个条件是否成立,当不 是这根 K 线的最后一个 tick,之前的所有的 tick 成立的产生的信号就是虚的信号。只有当这个 K 线确定 时,产生的信号才是有效信号,才会触发下单。

模型运行在日 K 线周期及日 K 线以上周期时,因为是在下一根 K 线的第一个 tick(最新行情 tick )发 出下单信号,而下一个 K 线就是第二日了。所以模型运行当日无法下单,除非:

(1)设置 passorder 函数中的 quickTrade 参数为 1 ,立即下单;

(2)使用 do_order(ContextInfo) 函数。

quickTrade 参数设置为 1 可实现最后一根 K 线没有走完生成的模型信号也发出下单信号。

do_order(ContextInfo) 函数被调用后会把上一根 K 线生成的模型信号立刻发出,且只发一次,解决交 易函数必须是在下一根 K 线的第一个 tick 数据时发信号的问题。